記事番号: 1-623

公開日 2022年09月27日

更新日 2024年02月09日

上場株式等に係る配当所得等・譲渡所得等について

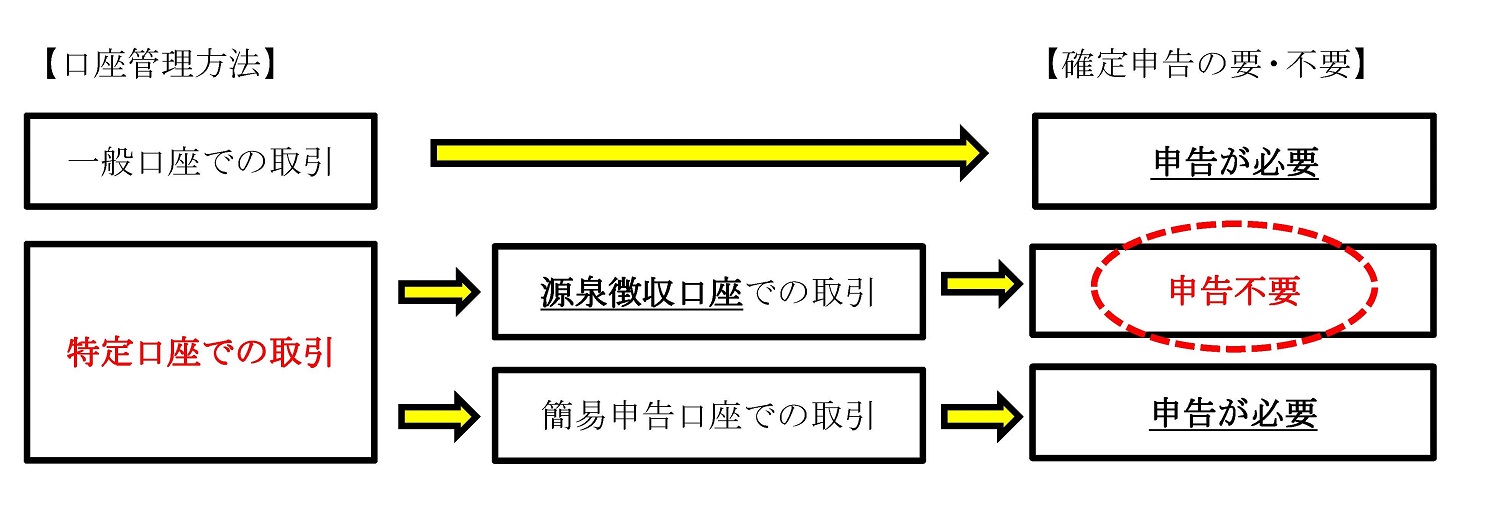

源泉徴収を選択している特定口座内の上場株式等の譲渡所得等や個人市・県民税(住民税)が源泉徴収されている上場株式等の配当所得等については、確定申告をする必要がないこととされています。(申告不要制度)

しかし、損益通算や繰越控除を適用するためなどの理由で確定申告をした場合は、これらの所得についても、扶養控除や配偶者控除の適用、非課税判定の際、含まれることになり、その結果、ご自身や扶養者の住民税額が上がることがあります。また、国民健康保険税・介護保険料・後期高齢者医療保険料・保育料等が上がることがあります。

■特定口座の仕組み

■申告が不要な譲渡所得等・配当所得等を申告する場合の税率など

| 所得の種類 | 株式等譲渡所得等 | 配当所得等 | |

| 申告方法 | 申告分離課税 | 申告分離課税 | 総合課税 |

| 税率 |

市民税:3% 県民税:2% 所得税:15.315% |

市民税:3% 県民税:2% 所得税:15.315% |

市民税:6% 県民税:4% 所得税:累進税率 |

| 株式等譲渡所得割控除 | あり | - | - |

| 配当割額控除 | - | あり | あり |

| 配当控除 | - | なし | あり |

| 上場株式の譲渡損失との損益通算 | - | できる | できない |

| 譲渡損失の翌年への繰越 | できる | - | - |

上場株式等の所得の課税方式の選択について(令和5年度(令和4年分)まで)

源泉徴収を選択している特定口座内の上場株式等の譲渡所得等や個人市・県民税(住民税)が源泉徴収されている上場株式等の配当所得等については、所得税と個人市・県民税(住民税)とで異なる課税方式を選択することができます。

例えば、配当所得について、所得税では総合課税または申告分離課税を選択し、個人市・県民税(住民税)では申告不要制度を選択しようとする場合に、納税通知書が届く日までに、確定申告書とは別に市県民税申告書を提出する必要があります。

<納税通知書が届く日>

- 給与所得に係る特別徴収の通知書:5月中旬頃

- 普通徴収及び年金所得に係る特別徴収の通知書:6月中旬頃

<申告に必要なもの>

- 確定申告書の本人控

- 特定口座年間取引報告書(コピー可)

- 身元確認資料(運転免許証や健康保険証等)

- 個人番号確認資料(個人番号カードや通知カード等)

令和6年度(令和5年分)より課税方式が統一されます

令和4年度の税制改正において、令和6年度より、所得税と市民税・県民税(個人住民税)の課税方式を一致させることとなり、所得税と市民税・県民税(個人住民税)とで異なる課税方式を選択することができなくなります。

この改正については、令和6年度分の市民税・県民税(個人住民税)(令和5年分の所得税の確定申告)より適用されますので、ご注意ください。